引言:在市场经济活动中,公司作为独立的法人实体,其注销是一个复杂且严谨的法律程序。公司注销后不再具有法人资格和纳税主体资格,然而在实践中,存在一些公司注销后仍被税务机关追责的情况。这不仅涉及公司股东、实际控制人等责任主体的法律责任,也关系到税务机关执法的合法性和有效性。因此,深入研究公司注销后税务机关追责问题具有重要的现实意义。本文从公司注销的法律程序、税务处理、法律责任的转移以及税务机关追责的法律依据等方面进行综合分析,结合实际案例,提出法律意见和建议,以期为相关法律实践提供参考。

2010年6月,杨先生在Q市D区注册成立了X公司,公司性质为个人独资企业,主要从事咨询服务。

2012年5月,X公司经杨先生申请并办理相关手续,在登记机关注销登记。后查明,X公司在未向税务机关如实申报缴纳税款的情况下,向公司登记机关提供虚假清算报告等资料,骗取注销登记。

2015年5月,X公司收到Q市D区稽查局的《税务检查通知书》和《询问通知书》,在稽查局检查过程中发现X公司在存续期间曾三次开具领购方与开具方不符的发票,且取得的收入未按规定申报缴纳企业所得税,涉及应税收入800万元。期间稽查局要求杨先生提供X公司存续期间的会计账册、凭证,但杨先生未提供。

2015年11月,稽查局对X公司作出《税务处理决定书》,主要内容为追缴税款及从滞纳税款之日起按日加收滞纳税款万分之五的滞纳金;作出《行政处罚决定书》,主要内容为对开具方与领购方不符的发票行为处50万元罚款;对少申报缴纳企业所得税行为处滞纳税款1倍罚款。

由于X公司已经注销,稽查局通知税收征管部门恢复了X公司的税务登记,并将处理、处罚决定送达杨先生。

1.公司注销的法律流程及后果。

2.税务机关能否对已注销企业作出税务处理、处罚决定?

3.公司注销后发现存在税务违章问题时应向谁追缴?

4.公司注销后是否可以作为税务行政处罚对象?

5.公司注销后,税务机关对其追责的时效是多久?

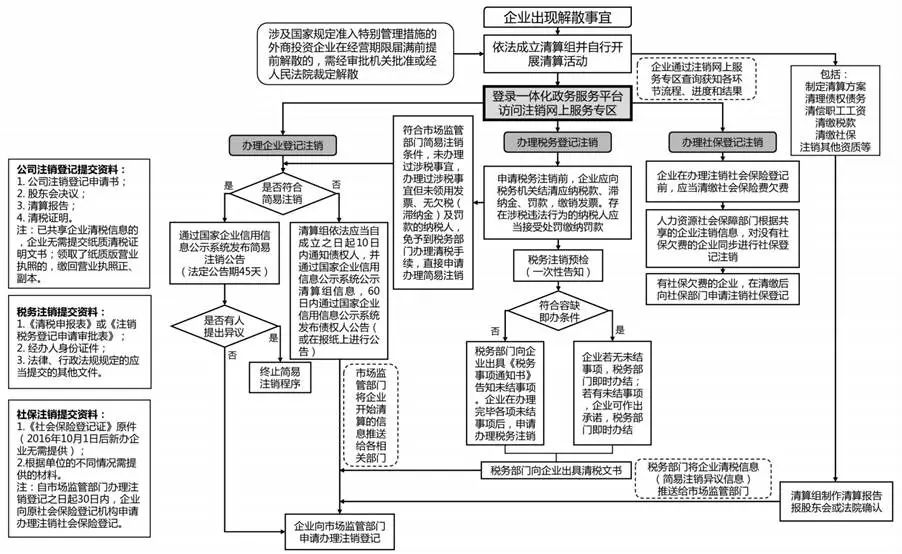

(一)公司注销的法律流程

(二)公司注销的法律后果

根据《中华人民共和国民法典》第五十九条规定,法人的民事权利能力和民事行为能力,从法人成立时产生,到法人终止时消灭;第七十二条规定,依法需要办理法人登记的,在清算结束并完成法人注销登记时,法人终止;依法不需要办理法人登记的,清算结束时,法人终止。

对于已办理法人登记的公司,注销是退出市场的唯一方式,经注销后公司法人资格不复存在,公司法人的民事主体资格自注销时亦不复存在,即公司注销后其法人资格消灭,不再具有法律上的主体地位,无法承担新的权利和义务,也不再是适格的纳税主体。

(一)对于已注销的公司,税务机关不能再作出处理、处罚决定

公司被注销,意味着法人的民事权利能力和民事行为能力消灭,犹如自然人已经死亡一样,不再承担任何责任和义务。笔者认为,在本案中,税务机关对已经注销的X公司作出税务处理和行政处罚决定是错误的。

(二)公司注销后发现存在税务违章问题,税务机关应向相关责任人追缴

《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(二)》第十九条规定,有限责任公司的股东、股份有限公司的董事和控股股东,以及公司的实际控制人在公司解散后,恶意处置公司财产给债权人造成损失,或者未经依法清算,以虚假的清算报告骗取公司登记机关办理法人注销登记,债权人主张其对公司债务承担相应赔偿责任的,人民法院应依法予以支持。

笔者认为,本案中X公司虽已注销,但在存续期间确有重大税务违章行为,相关人员应该承担责任。X公司欠缴国家税收,可以被视为税收之债,则X公司是债务人,税务机关是债权人,债务人股东杨先生未经依法清算以虚假的清算报告骗取公司登记机关办理法人注销登记,导致X公司法人资格消灭,杨先生作为公司唯一股东,债权人税务机关可以主张杨先生对X公司税收债务承担相应赔偿责任,即税务机关可以向杨先生个人追缴X公司所欠税收之债及滞纳金。

(三)公司注销后,税务机关对其追责的时效

公司注销后,税务机关对其追责的时效性主要取决于公司注销前的税务违法行为性质。对于一般的税务违法行为,税务机关通常有五年的追罚时效和三年的追征期限;而对于偷税、抗税、骗税等严重违法行为,则不受时效限制,税务机关可以无限期追责。此外,如果公司清算义务人未依法清算,导致税务机关无法追缴税款,清算义务人需承担连带清偿责任,且不受一般追责时效的限制。

1.一般情形,五年的追罚时效和三年的追征期限

(1)五年追罚时效

依据《税收征收管理法》第八十六条的规定,违反税收法律、行政法规应当给予行政处罚的行为,在五年内未被发现的,不再给予行政处罚。这意味着,如果公司在注销前存在一般的税务违法行为,且这些行为在五年内未被税务机关发现,那么在公司注销后,税务机关依法不再对其进行行政处罚。

(2)三年追征期限

依据《税收征收管理法》第五十二条规定,因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金。如果公司在注销前因计算错误等原因导致少缴税款,税务机关可以在公司注销后的三年内追征相应的税款及滞纳金。

2.特殊情况,无限期追征

(1)偷税、抗税、骗税行为的无限期追征

依据《税收征收管理法》第五十二条规定,对偷税、抗税、骗税的,税务机关可以无限期追征其未缴或者少缴的税款、滞纳金或者所骗取的税款。因此,如果公司在注销前存在偷税、抗税或骗税等严重违法行为,税务机关在公司注销后仍然可以对其进行无限期追责,要求其补缴税款、滞纳金及罚款。

(2)清算义务人未依法清算的责任追究

如果公司清算义务人未依法清算,导致税务机关无法追缴税款的,清算义务人需承担连带清偿责任。这种情况下,税务机关可以向清算义务人追责,要求其承担相应的法律责任,且不受一般追责时效的限制。

(四)公司注销后不应作为税务行政处罚对象

公司欠缴的税款属于对国家的债务,杨先生作为该公司的唯一股东,且有恶意操作的行为,应该承担偿还债务的责任。但行政处罚不是债务,是一种惩戒行为,适用对象是违反行政管理秩序的公民、法人或者其他组织,只能对行政相对人作出。

法谚云,“任何人不因他人的不法行为受处罚”。本案中,涉案违法事实均由X公司在注销前引发,违反行政管理秩序的是X公司,而非X公司的股东杨先生,税务机关作出处罚决定的行政相对人是 X公司,而不是杨先生。而X公司已注销,法人资格消灭,不能承担任何债权债务,故税务机关对已注销登记的X公司作出处罚缺乏事实依据和法律依据。同时,如对工商登记注销后的企业再进行处罚和处理,实际操作中有许多困难,比如:税务法律文书的被送达人和签收人如何确定,如何按照行政处罚法对被处罚人进行告知,谁享受陈述、申辩和提起复议的权利,处罚和处理生效后对谁的财产采取强制执行措施等。

公司注销后,税务机关仍可依据相关法律法规对公司注销前的税务违法行为进行追责。为了避免公司注销后出现税务追责问题,公司在注销前应严格依法进行清算和税务处理。公司股东和实际控制人应增强法律意识,避免因不当行为导致自身承担不必要的法律责任,促进市场经济的健康发展。

本文作者

专栏文章

-

法财税融合

跨国并购涉税争议:OECD的BEPS行动计划下,西班牙利息扣除案启示

专业解读2025-11-24 -

法财税融合

合伙型股权架构的设计逻辑及税收密码(下)——合伙企业架构的拆除

专业解读2025-05-08 -

法财税融合

合伙型股权架构的设计逻辑及税收密码(上)

本文从设计逻辑和税收密码两个维度,深入分析合伙型股权架构的优劣势。2025-05-07 -

法财税融合

公司注销后税务机关追责问题的法律分析

本文从公司注销的法律程序、税务处理、法律责任的转移以及税务机关追责的法律依据等方面进行综合分析。2025-03-26 -

法财税融合

主观故意是否是行政机关认定偷税的必备要件

由于法律规定的不明晰,主观故意是否是行政机关认定偷税的必备要件,一直存在着两种对立的观点。2023-07-25 -

法财税融合

企业重组方案设计所涉税种及优惠政策

本文就企业重组过程中涉及的税种及优惠政策进行了梳理,并结合实践经验整理了优惠政策的适用范围和注意事项。2023-05-10 -

公司与并购

并购重组之房地产权属变更相关税务问题分析

不同的资产重组方式,程序不同,税负各异,对交易各方的影响也各不相同,本文从税负的角度,对不同重组方案进行分析和比较,供相关方参考。2022-12-27